現在銀行業を行う金融機関に勤める人を対象としたデジタル地域通貨への期待に関する実態調査

Digital Platformer 株式会社は、10代~60代以上の現在銀行業務を行っている金融機関に勤める従業員252人(全国調査)を対象に、デジタル地域通貨への期待に関する実態調査を実施しましたので調査結果についてお知らせいたします。

詳細は、プレスリリースをご覧ください。

【現在銀行業を行う金融機関に勤める人を対象としたデジタル地域通貨への期待に関する実態調査】 42.3%がデジタル地域通貨に「関心がある」と回答 小売決済と公金支払い機能が普及のために特に重要

災害対応におけるデジタル通貨の可能性として、盗難リスク減少と給付金迅速化の利便性が高く評価されるという結果に

Digital Platformer 株式会社(本社:東京都千代田区、代表取締役:松田一敬、以下「Digital Platformer 」) は、10代~60代以上の現在銀行業務を行っている金融機関に勤める従業員252人(全国調査)を対象にデジタル地域通貨への期待に関する実態調査を実施しましたので調査結果についてお知らせいたします。

■調査サマリ―

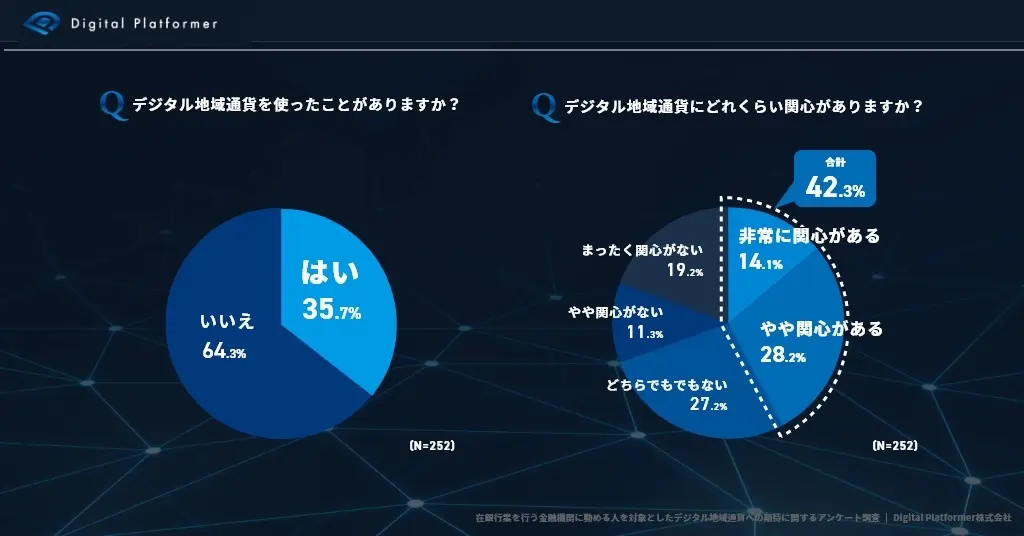

・デジタル地域通貨(=特定の地域でしか使えないキャッシュレス決済サービス)を使ったことがある人は35.7%

・デジタル地域通貨について関心がある人は42.3%

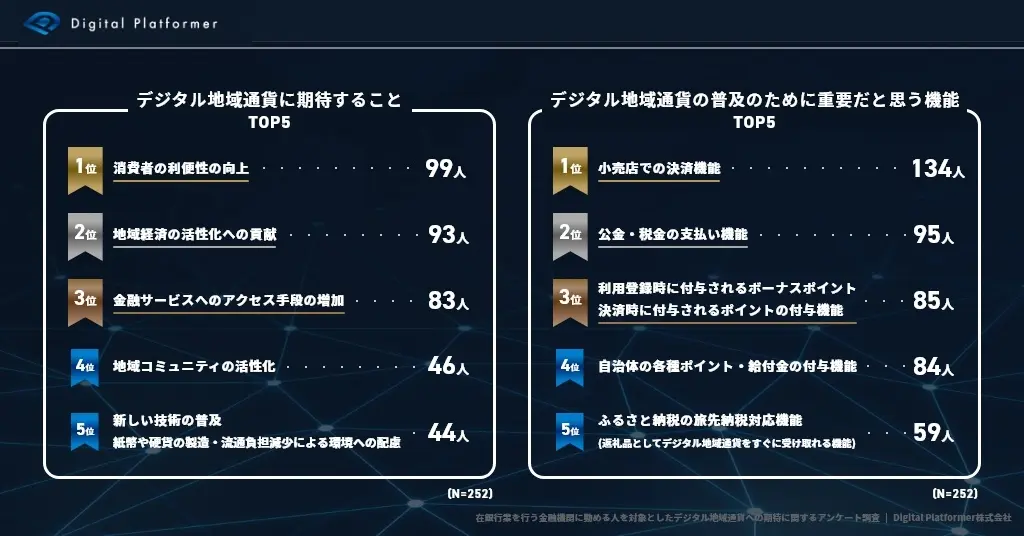

・デジタル地域通貨に期待すること

1位 消費者の利便性の向上

2位 地域経済の活性化への貢献

3位 金融サービスへのアクセス手段の増加

・デジタル地域通貨の普及のために必要と思う機能

1位 小売店での決済機能

2位 公金・税金の支払い機能

3位 利用登録時、決済時に付与されるポイント付与機能

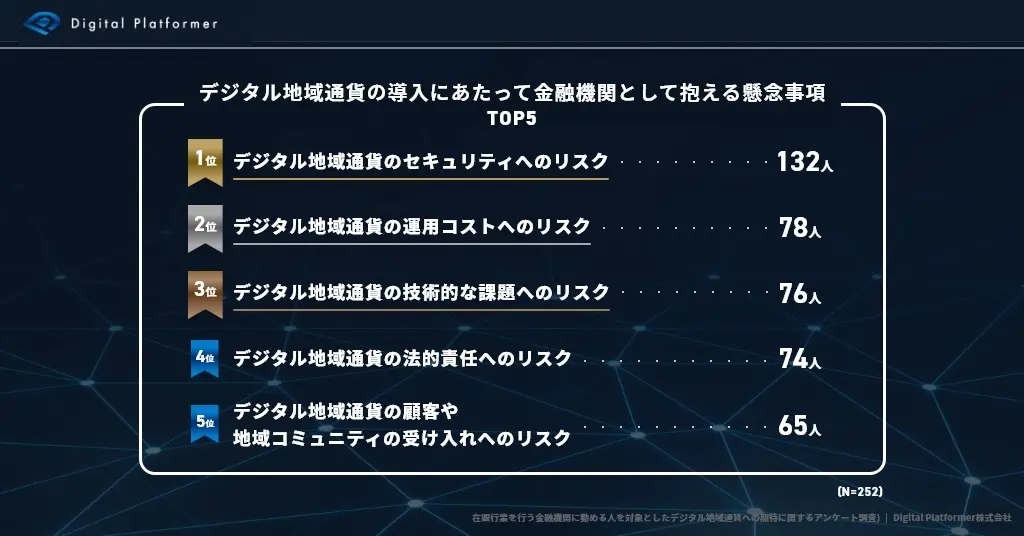

・デジタル地域通貨の導入にあたって金融機関として抱える懸念事項

1位 デジタル地域通貨のセキュリティへのリスク

2位 デジタル地域通貨の運用コストへのリスク

3位 デジタル地域通貨の技術的な課題へのリスク

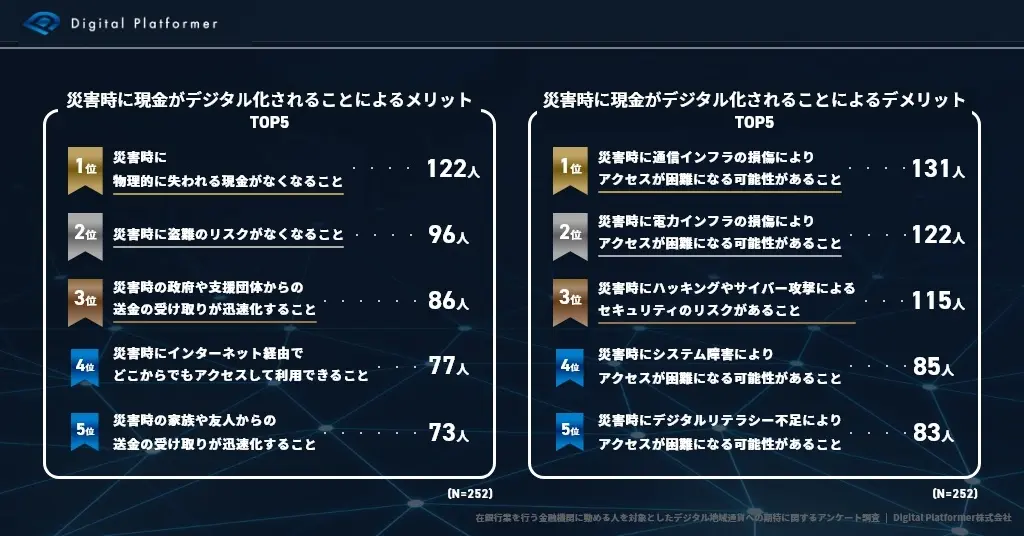

・災害時に現金がデジタル化されていることでメリットだと思うこと

1位 災害時に物理的に失われる現金がなくなること

2位 災害時に盗難のリスクがなくなること

3位 災害時の政府や支援団体からの給付金の受け取りが迅速化すること

・災害時に現金がデジタル化されていることでデメリットになると思うこと

1位 通信インフラの損傷によりアクセスが困難になる可能性があること

2位 電力インフラの損傷によりアクセスが困難になる可能性があること

3位 災害時にハッキングやサイバー攻撃によるセキュリティのリスクがあること

■調査概要

調査方法:インターネット調査

調査対象:10代~60代以上の現在銀行業務を行っている金融機関に勤める従業員 (全国調査)

有効回答数:252

調査実施日:2024年1月23日

調査主体:Digital Platformer 株式会社

※本リリースの調査結果・グラフをご利⽤頂く際は、必ず「Digital Platformer 株式会社調べ」とご明記ください。

■調査背景について

当社では以前消費者を対象とした「デジタル地域通貨に関する調査」を行い、その関心や重要性について把握することができました。

一方で、提供者となりうる金融機関に勤める方々がデジタル地域通貨に対してどのような考えを持っているかについての情報は未だ不足していると考え、担当者の視点からデジタル地域通貨に関する意見を集めるべく、今回の調査を行いました。

また、当社は2023年8月に株式会社北國銀行・珠洲市・興能信用金庫と共同で、「石川県珠洲市」のデジタル化およびキャッシュレス決済比率向上による生産性向上の実現に向け、ブロックチェーン技術を活用したステーブルコインの流通を開始しています。

令和6年1月1日に能登半島で発生した地震を踏まえ、当社では緊急時におけるデジタル化の重要性について再考しました。

この災害を受けて、私たちは「災害時における現金のデジタル化がどのような影響をもたらすか」というテーマを追加調査の対象としました。これらの調査をふまえ、デジタル地域通貨の普及と発展に対する多角的な理解を深め、今後の自治体や関連機関のデジタル通貨導入計画に有用な情報を提供するための一端を担えることを期待しています。

■調査結果について

10代~60代の現在銀行業務を行っている金融機関に勤める従業員252人(全国)を対象としたアンケート調査の結果、「デジタル地域通過を使ったことがあるか」との質問には「はい」との回答が「35.7%」となりました。

以前、職種を限定せず全国で同質問の調査を行った際は25.4%の結果となりましたので、銀行のようなデジタル地域通貨に近しい立場である職業の場合およそ10%程度数値が上回ったことがわかりました。

参考: https://prtimes.jp/main/html/rd/p/000000027.000059855.html (「【デジタル地域通貨に関する実態調査】デジタル地域通貨の導入により42.1%の人が支払い額が増加すると回答!」より)

そんなデジタル地域通貨に「どれくらい関心があるか」と質問を行ったところ、「非常に関心がある」と「やや関心がある」を合わせ「42.3%」もの方が関心があると回答しました。

金融機関に勤める方のおよそ半数近くがデジタル地域通貨に関心を寄せていることがわかります。

また、「デジタル地域通貨に期待すること(複数回答可)」について質問をしたところ、1位「消費者の利便性の向上(99人)」2位「地域経済の活性化への貢献(93人)」 3位「金融サービスへのアクセス手段の増加(83人)」となりました。

4位、5位には「地域コミュニティの活性化(46人)」「新しい技術の普及(44人)」「紙幣や硬貨の製造・流通負担減少による環境への配慮(44人)」が挙げられました。

1位と6人の差で地域経済の活性化への貢献も2位にランクインしていることから、金融機関で働く方の目線からは、利便性が高く、且つ地域経済の活性化に貢献できることを多くの方が望んでいると考えられます。

そんな利便性向上や地域活性化にも繋がる、「デジタル地域通貨の普及のために重要だと思う機能(複数回答可)」についてもランキング化したところ、1位「小売店での決済機能(134人)」2位 「公金・税金の支払い機能(95人)」3位「利用登録時、決済時に付与されるポイント付与機能(85人)」となりました。

4位、5位には「自治体の各種ポイント・給付金の付与機能(84人)」や「ふるさと納税の旅先納税対応機能(59人)」が挙げられました。

「地域のお店で使用できること」が消費者側のデジタル地域通貨のメリット1位として以前同社で行われたアンケートで記載している通り、提供側としても地域の小売店で使用できるということが普及に繋がるポイントであると考えているようです。

また、「公金や税金の支払い機能」が普及に必要だと回答している方も多いことから、小売店で使用することに限らず、デジタル地域通貨で公金・税金の支払いができるということも重要視されているようです。

デジタル地域通貨によって24時間いつでも時間や場所を問わず支払いできることは大きなメリットとなりますし、毎月支払いが発生する公金や税金を支払うサイクルを作ることで、利用者数の増加も見込めるでしょう。

昨今関心が高まっている「ふるさと納税」に対しても、旅先納税に対応できるようにするなど、デジタル地域通貨はさまざまな方面で活用できるツールであると考えられます。

では、「デジタル地域通貨の導入にあたって金融機関として抱える懸念事項(複数回答可)」についてはいかがでしょうか。

本質問に関しても調査を行ったところ、1位「デジタル地域通貨のセキュリティへのリスク(132人)」 2位「デジタル地域通貨の運用コストへのリスク(78人)」 3位「デジタル地域通貨の技術的な課題へのリスク(76人)」という結果となりました。

現在は特にセキュリティ対策に関する関心が高まっており、セキュリティインシデントのニュースも度々見かけるようになりました。

やはり導入する側としては何よりも「セキュリティへのリスク」が第一に懸念されるようです。

地域のイメージ向上やそこに住む方に、もっと過ごしやすくしてもらうために導入をしたものの、セキュリティインシデントを起こしてしまうと元も子もありません。

強固なセキュリティ対策を行うことが何よりも重要だということがわかります。

また、「運用コスト」「技術的な課題」「法的責任」も同じような温度感で懸念されるようです。

次に「災害時に現金がデジタル化されることによるメリット(複数回答可)」についてのランキングでは以下の結果となりました。

1位 「災害時に物理的に失われる現金がなくなること(122人)」

2位 災害時に盗難のリスクがなくなること(96人)」

3位 「災害時の政府や支援団体からの給付金の受け取りが迅速化すること(86人)」

現金は「物」になりますので、財産として自宅で管理をするというのはかなりのリスクを伴います。

現金のデジタル化を行っておくことで、自身の財産をスマートフォンやパソコンで管理することができ、物理的な紛失を防ぐことが何よりもメリットであると考えている方が多いようです。

また、普段から現金をデジタル化していることにより、いざ災害時に利用する際にも抵抗がなくなります。

万が一の際、家族との連絡のためにスマートフォンだけは持ち、財布やクレジットカードなどは置いてきてしまったというケースも十分に考えられます。

そんな時、通信できる環境さえ整えられれば政府や支援団体から被災者の方へ通貨の送金を行うことで、被災後の立て直しがよりスムーズになるかもしれません。

紙幣や商品券を用意するよりハードルもグッと下がりそうですね。

逆に、「災害時に現金がデジタル化されることによるデメリット(複数回答可)」についても質問を行ったところ以下の結果となりました。

1位 「通信インフラの損傷によりアクセスが困難になる可能性があること(131人)」

2位 「電力インフラの損傷によりアクセスが困難になる可能性があること(121人)」

3位 「災害時にハッキングやサイバー攻撃によるセキュリティのリスクがあること(115人)」

災害の規模にもよりますが、通信や電気のインフラの損傷はなによりもの懸念点となるようです。

災害時という混乱した状況に興じて、ハッキングやサイバー攻撃をされることを危惧している方も多くいらっしゃいました。

メリット・デメリットを天秤にかけた際に、どのような手段を取られるかは地域の自治体の判断によってくるかとは思いますが、何よりも消費者の方の利便性や安心感を優先し最適な答えを出していただけると良いかと思われます。

今回は、前回のデジタル地域通貨消費者ではなく「金融機関に勤める方」にスポットをあて、アンケート調査を行いました。

その結果、消費者と同じように「利便性」や「地域活性」に多くの方が期待をしている一方で、消費者側からは見えてこない「セキュリティ」や「運用」へのリスクもあることが感じ取れました。

新しいサービスや導入を行うことは、それなりにコストがかかるものですし、それに伴って労力も費やすでしょう。

地域活性やいざといった災害時のために、メリットデメリットの意識を持った上で、消費者と提供者(自治体など)が協力し合いデジタル通貨の導入を進めて行くことが不可欠だと考えられるでしょう。

■Digital Platformer 株式会社について

Digital Platformer 株式会社は、2020年に設立された会社です。

これまでに自治体などに、ブロックチェーン技術を採用したデジタル地域振興券・分散型IDの発行プラットフォームを提供してきております。

ブロックチェーン技術でサービス提供を実装している、日本では数少ない会社です。

2023年より、地方自治体や事業会社の様々なニーズによりフレキシブルに応えられるよう、コンソーシアム型ブロックチェーンを活用した新プラットフォームの開発に取り組んでおります。

主なサービス

・DID (Decentralized ID) 発行プラットフォームの提供

・デジタル地域通貨発行プラットフォームの提供

・デジタル証明書の発行プラットフォームの提供

などを標準機能として搭載し、暗号化技術による暗号化技術による署名、ブロックチェーンの非改ざん性により偽装が実質不可能な分DID/デジタル商品券発行サービスを実現しています。

今後はブロックチェーンやDIDの技術を応用して不動産や金融、教育関連サービスのDX支援やプロダクト開発を行うことも検討しています。

また、2023年春より、某地方銀行と協業し、ステーブルコインの発行に向け開発に着手しております。

各市町と地域金融機関が一体となりデジタル地域通貨の利用を促進することで、地域の皆様に利便性の高い決済手段を提供するとともに、行政サービスの向上や生産性向上実現に貢献いたします。

この先も、

①お金の移動コストと移動時間を限りなくゼロにする

②国際標準の分散型IDを日本中に広める

③エネルギーやサプライチェーンのトレースを実現し ゼロカーボンシティや地産地消の実現に貢献する

という3つのミッションを掲げ、自治体や事業会社に弊社プラットフォームをSaaS型で提供することで、Web3の社会実装を加速させ、様々な社会課題の解決に繋がる取り組みを推進していきます。

■会社概要

会社名:Digital Platformer株式会社

代表者取締役:松田 一敬

所在地:東京都千代田区麴町5-3-23

設立:2020年4月

資本金:100,000千円(合計調達額1,950,000千円)※2024年1月末時点

企業URL: https://digitalplatformer.co.jp/

Digital Platformer 株式会社プレスリリース一覧

https://digitalplatformer.co.jp/category/press_release/